C'est être accompagné par les salariés d'une association au service des professions libérales afin de répondre à toutes vos questions comptables, fiscales, sociales, économiques…

C'est avoir des tarifs compétitifs liés à notre forme associative.

Avant toutes les démarches professionnelles et administratives de l’installation, choisir son lieu d’exercice au-delà des considérations personnelles doit également être confirmé par l’environnement économique : structures, développements économiques, potentiel du lieu d’implantation, démographie professionnelle, l’environnement sanitaire. Laissez-vous guider par nos experts, d’une expérience de plus de 40 ans de vos professions. Nous sommes là pour vous simplifier votre vie comptable et fiscale.

Aujourd’hui, la robotisation et l’Intelligence Artificielle facilitent la réalisation de la comptabilité. L’AGAO a testé plusieurs logiciels et vous recommande Esi@. Il vous assure un gain de temps, de l’autonomie et une sécurisation de vos données. L’outil Esi@ répond aux normes demandées par l’Administration fiscale pour produire la déclaration n° 2035.

Avec l’AGAO, la compta c’est plus facile et sécurisé

Faire sa comptabilité, c’est d’abord une question d’objectifs personnels. Une fois arrêté le choix de faire sa compta, il faut bien la démarrer en prenant de bonnes habitudes : ouvrir un compte bancaire dédié, gérer sa compta en même temps que suivre sa trésorerie. Si vous avez une interrogation appelez l’AGAO.

L’AGAO c’est 22 personnes à votre service du lundi au vendredi. Vous avez un interlocuteur de référence qui répond à vos questions comptables et fiscales. De plus, des secrétaires et assistantes assurent la gestion administrative quotidienne de votre dossier. La formation est au cœur de la culture de AGAO et elle assure, tant dans les écoles qu’auprès de tous ses adhérents, des cessions régulières qui touchent tous les sujets de la vie de votre entreprise.

Adhérer la première fois à l’AGAO c’est 50% de réduction sur l’appel de cotisation de la première année, que vous soyez en micro-BNC ou en déclaration contrôlée. Cette adhésion permet l’accès à des services vous assurant la qualité de vos déclarations, des formations et des réponses concrètes et personnalisées à toutes vos questions.

Association à but non lucratif depuis plus de 40 ans, l’AGAO est à votre écoute et reste disponible pour vous accompagner dans tous vos projets, de l’installation à la cessation d’activité. Elle s’est construite sur l’engagement des salariés et des membres du Conseil d’Administration, l’intégrité, l’empathie, la précision, la co-création et l’ouverture d’esprit. Le conseil d’administration est fier chaque jour de porter ses valeurs et participe activement à la mutation de l’AGAO au service de ses adhérents et de leurs demandes croissantes.

S’installer, se développer, cesser son activité : le réflexe AGAO

L’AGAO propose de vous accompagner dans toutes vos démarches, de l’installation à la cessation d’activité. Pour ce faire, elle propose une offre de services composée, d’une part, d’un suivi annuel personnalisé quel que soit le régime vous assurant la qualité de vos déclarations et de votre comptabilité et, d’autre part, d’un outil robotique comptable vous permettant de gagner du temps, de l’autonomie et de la sécurité dans vos déclarations.

Comment financer mes vacances par mon entreprise individuelle ? On m’a parlé des chèques-vacances mais comment ça marche ? Vous cherchez à améliorer votre pouvoir d’achat ? Profitez de vacances déductibles en vous octroyant des chèques-vacances auprès de l’ANCV. Chaque année, un plafond est défini, déductible sur votre déclaration 2035. Ces chèques-vacances sont à comptabiliser « en divers à déduire ».

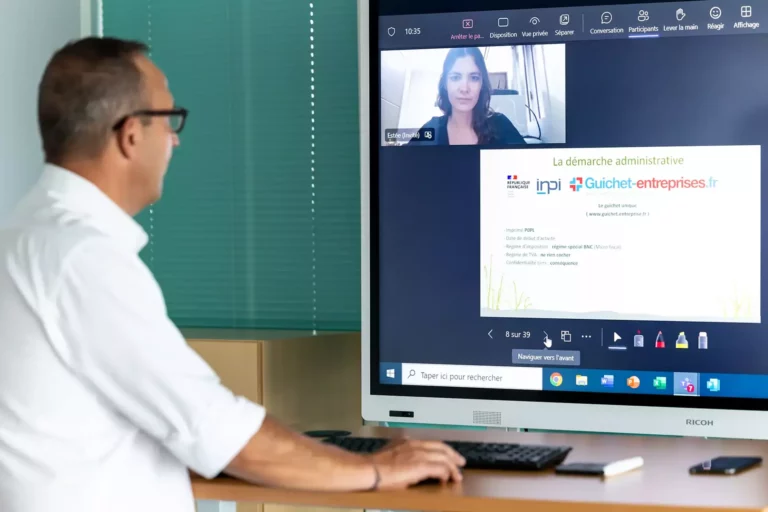

Aujourd’hui, un outil de gestion comptable robotisé doit assurer à son utilisateur des gains de temps, d’autonomie, de sécurité et d’argent. Il doit répondre aux normes légales et s’adapter aux évolutions de demain. Esi@ c’est l’outil de gestion comptable recommandé par l’AGAO. Il a été testé par une équipe spécialisée qui assure la réponse à vos interrogations (téléphone ou visioconférence) ainsi que son développement permanent.

Et si je confiais ma compta à un professionnel de la comptabilité ?

Les contraintes professionnelles, personnelles et la nécessité d’optimiser ses choix fiscaux vous incitent à confier votre gestion à un cabinet. AGAO Expertise gère tout à votre place et notre équipe de collaborateurs spécialisés saura appréhender vos besoins et vous proposer des solutions personnalisées.

Pourquoi est-ce important de faire les bons choix lors de son installation ?

Structure d’exercice, environnement économique, démographie professionnelle, environnement sanitaire, démarche professionnelle et administrative de l’installation, autant de questions que vous vous posez lors d’une installation. Fort d’une expérience de plus de 40 ans de vos professions, nos experts vous guideront dans vos premiers pas.

Une offre Starting pack pour les jeunes installé.es

Depuis de nombreuses années, l’AGAO anime des formations spécialisées auprès des futur.es professionnel.les. Le besoin de conseil et ensuite d’accompagnement a toujours été au cœur de nos interventions. Afin de répondre aux préoccupations de ces nouveaux diplômés, l’AGAO propose une offre spécifique avec une réduction de 75% sur le tarif d’adhésion, couplé à un accompagnement dans leurs démarches d’installation et l’accès gratuit à l’outil robotique Esi@ durant leur première année. Vous auriez tort de vous en priver.